Как изменение образа жизни помогает выйти из долгов

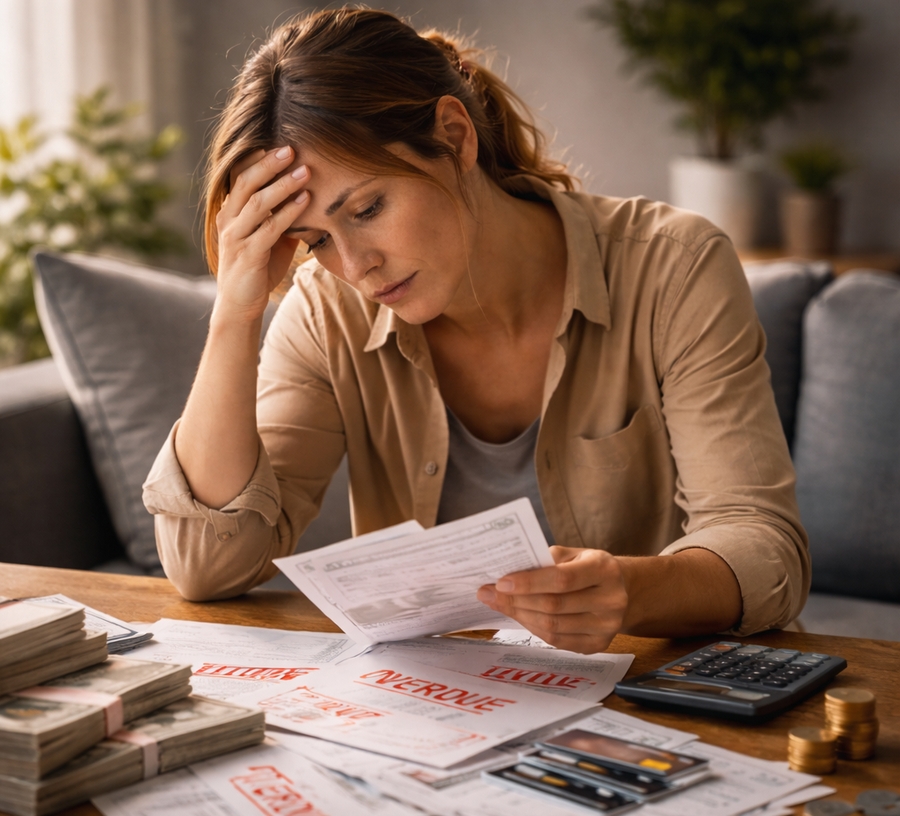

Кредиты давно стали привычной частью современной жизни. Телефон в рассрочку, кредитная карта «на всякий случай», ипотека, потребительские займы — всё это создаёт ощущение, что долг можно контролировать. Но на практике многие люди оказываются в ситуации, когда выплаты по кредитам начинают поглощать почти весь доход.

По данным экономистов, более половины домохозяйств сталкиваются с долговой нагрузкой, а у значительной части людей выплаты по займам занимают большую часть ежемесячного бюджета. В итоге возникает замкнутый круг: человек работает, чтобы закрывать обязательства, но при этом не может вырваться из состояния постоянного финансового давления.

Эксперт по духовной психологии и личной финансовой устойчивости Антон Сочешков отмечает, что проблема долгов редко бывает исключительно экономической. Чаще всего она связана с образом мышления и привычками.

«Долг — это не только цифра в банковском приложении. Это состояние, в котором человек постепенно теряет свободу выбора. Когда решения о том, где и как работать, принимаются не из желания, а из необходимости закрывать обязательства», — объясняет он.

Как долг превращается в ловушку

Многие люди не воспринимают кредит как проблему. Сначала это кажется удобным инструментом: можно купить нужную вещь сейчас, а заплатить позже. Но со временем появляется несколько обязательств одновременно — кредитная карта, потребительский займ, рассрочка, ипотека.

Когда выплаты начинают занимать значительную часть дохода, человек оказывается в ситуации, где практически вся зарплата уходит на обязательные платежи и бытовые расходы. Любая непредвиденная ситуация — болезнь, потеря работы или просто рост цен — делает финансовую систему крайне уязвимой.

Антон Сочешков признаётся, что сам проходил через подобный период.

«В какой-то момент мои долги превышали два с половиной миллиона рублей. Я брал кредиты на разные вещи — технику, автомобиль, жильё. Тогда казалось, что всё можно контролировать. Но в итоге пришлось работать по 16 часов в день, чтобы просто выполнять обязательства», — рассказывает он.

По его словам, именно этот опыт заставил его глубже изучать финансовые стратегии и психологию долгов.

Почему люди долго не могут выбраться из долгов

Одна из главных причин — отсутствие системного подхода. Многие пытаются решать проблему фрагментарно: закрывают один платёж, затем снова пользуются кредиткой, берут новый займ, чтобы перекрыть старый.

В результате долг не исчезает, а лишь меняет форму.

Сочешков говорит, что в основе финансовой устойчивости лежит принцип, который можно встретить в разных культурных и философских традициях: начинать восстановление финансового порядка нужно с простых и последовательных действий.

«Самая большая ошибка — пытаться решить всё сразу. Гораздо эффективнее двигаться постепенно: сначала закрывать самые маленькие долги. Каждый погашенный кредит освобождает часть денег, и эти средства нужно направлять на следующий», — объясняет он.

Этот подход известен в современной финансовой практике как «метод снежного кома». Он помогает не только уменьшать долговую нагрузку, но и создаёт психологический эффект прогресса.

Почему важно пересмотреть образ жизни

Однако стратегия погашения долгов редко работает без изменения повседневных привычек. Часто человеку приходится временно сокращать расходы, отказываться от лишних покупок и пересматривать привычный уровень комфорта.

Иногда это выглядит радикально: продажа ненужных вещей, отказ от дорогих привычек, минимизация бытовых расходов.

«Когда человек решает выбраться из долгов, важно честно посмотреть на свою жизнь. Какие расходы действительно необходимы, а какие появились просто из-за привычки. Даже небольшие изменения могут высвободить значительные суммы», — говорит эксперт.

По его словам, такой период финансовой дисциплины может быть непростым, но именно он создаёт основу для будущей стабильности.

Финансовая свобода начинается с ответственности

Сочешков подчёркивает, что выход из долгов — это не быстрый процесс. Он требует времени, терпения и внутренней дисциплины. Но именно этот путь часто становится точкой поворота.

«Пока у человека есть долги, он живёт прошлым — расплачивается за решения, которые уже были приняты. Финансовая свобода начинается тогда, когда человек перестаёт быть заложником своих обязательств и начинает управлять ресурсами осознанно», — говорит он.

По его словам, многие люди после погашения долгов сохраняют привычку финансовой дисциплины и начинают инвестировать или формировать накопления. В этот момент деньги перестают быть источником тревоги и превращаются в инструмент развития.

Именно поэтому работа с долгами — это не только вопрос финансов. Это, прежде всего, вопрос отношения к жизни и способности брать ответственность за собственные решения.

Похожие новости

АртПром объединил молодежь и индустрию в год 90-летия Юрия Лужкова

АртПром объединил молодежь и индустрию в год 90-летия Юрия Лужкова

Елена Батурина, Председатель Фонда Юрия Лужкова

18 марта 2026 года в Москве состоялся финал ...

Эксперт рассказал, как обустроить вертикальное хранение без ущерба для стен

Дефицит полезной площади в типовых квартирах и современных студиях заставляет жителей мегаполисов ...

Династии хризотилового комбината: больше столетия трудового стажа

Хризотиловый комбинат ПАО «Ураласбест» активно вкладывает средства в формирование благоприятной и ...